Nem, nem jön ki a paksi matek

Az Index hétfői cikke szerint „Felrobbant az áram ára”, a magas áramár miatt az „atom (…) hirtelen nagyon jó üzlet lett”, és ebben az esetben „kijöhet a paksi matek”, amely a 40 eurós árszintnél reménytelennek látszott. De tényleg jó üzlet lett-e az atom, és kijöhet-e a paksi matek? Nézzünk jobban a kissé hatásvadász című cikk állításai mögé. Látni fogjuk, hogy a jelenlegi árak nagyon keveset mondanak a hosszú távú árszintről, nincs áramárrobbanás, a tapasztalt emelkedés részben előre kiszámítható, részben időleges hatások eredménye, részben pedig olyan tényezők hatása, amelyek kevéssé határozzák meg hosszú távon az árampiacot. A paksi matek pedig továbbra se jön ki.

Felrobbant-e az áram ára?

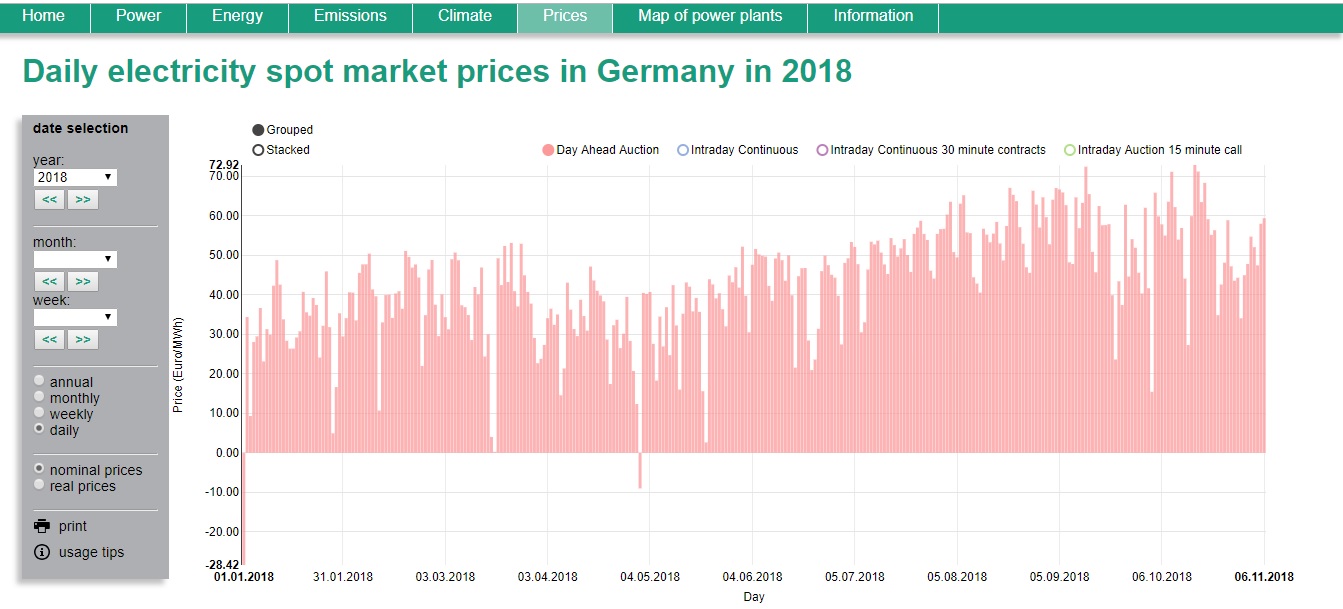

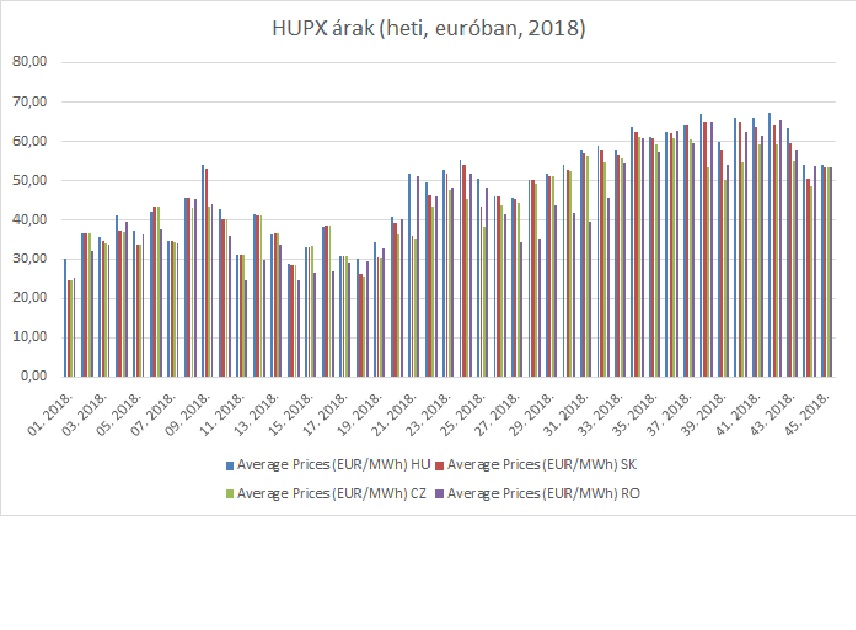

Elöljáróban jegyezzük meg, hogy áramár-becsléseket adni egy-két évnél hosszabb távra csak nagyon óvatosan lehet, az árat befolyásoló végtelenül sok tényező miatt, így azok az előrejelzések, amelyek a Paks2 szempontjából döntő 2030-2040-es évekbeli áramárra vonatkoznak, kellő óvatossággal kezelendők. Trendeket lehet azonosítani, különböző tényezőket lehet valószínűsíteni, de az ezek összesített hatására kialakuló árszint becslése mindig nagyon bizonytalan lesz. A mai áramárak pillanatnyi alakulásából mindenesetre biztosan nem lehet helytálló következtetéseket levonni arra, hogy 15-20 év múlva hol fog állni az áramár. De valójában még a jelenlegi áramárak sem „robbantak fel”. A magyar piac szempontjából döntő fontosságú német áramárak az év eleji 35 euró körüli árszintról átlagosan 50-55 euró körüli árszintig kúsztak novemberre (egyébként a nyári hónapok óta csökkennek, nem pedig robbannak). Nagyon hasonló az árak alakulása a régiós árampiacon – 50-55 eurós árszint, nyár óta csökkenő tendencia.

Napi piaci áramár Németországban 2018-ban

Napi piaci áramár Németországban 2018-ban

Átagos ár euró/MWh Magyarországon, Csehországban, Szlovákiában és Romániában

Ez finoman szólva sem tekinthető „felrobbanásnak” az árak tekintetében, valójában nagyjából a 2015 előtti árszintekre való szolid visszakorrigálás, és még mindig nagyon messze van a válság (2008) előtti áramáraktól.

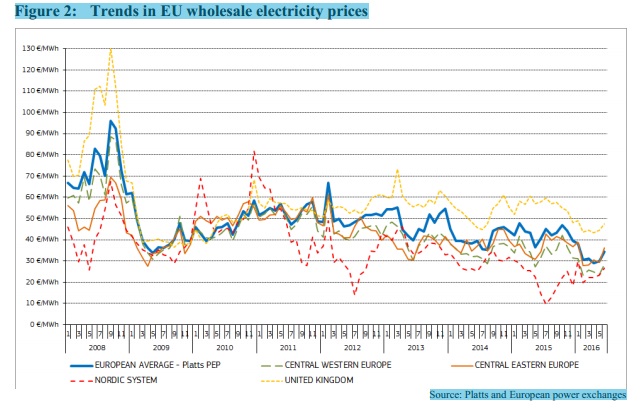

Nagykereskedelmi villamos energia árának trendjei az EU-ban (kék: EU átlag, zöld: Közép-Nyugat-Európa, narancs: Kelet-Közép-Európa, piros: Észak-Európa, sárga: Nagy Britannia

Nagykereskedelmi villamos energia árának trendjei az EU-ban (kék: EU átlag, zöld: Közép-Nyugat-Európa, narancs: Kelet-Közép-Európa, piros: Észak-Európa, sárga: Nagy Britannia

Milyen tartós és milyen szintet érhet el az árnövekedés?

Az elmúlt egy-két év 20-35 euró közötti termelői áramárairól mindenki tudta, hogy fenntarthatatlanul alacsonyak, nem finanszírozzák a szükséges új befektetéseket, döntően az európai erőművi túlkapacitás következményeképpen kialakult nagyon erős verseny eredményei. Sok öreg, bezárás előtt álló erőmű fut, amelyek amortizációja már rég le lett írva a költségek között, így a puszta üzemeltetésük relatíve olcsón megoldható. Ez nem csak alacsony árakat eredményezett, hanem azt is, hogy újonnan épült erőművek nem tudtak nyereségesen termelni, így nagy erőművek állnak kihasználatlanul. Magyarországon a 2011-ben átadott gönyűi, 430 MW-os gázerőmű többet állt, mint amennyit működött, mert olcsóbb importálni az áramot, mint Gönyűn termelni (ennyit arról, hogy a magas magyar importráta leszorítása miatt kell Paks2 – a magas importráta oka nem a hiányzó kapacitás, hanem a drága termelés, ez pedig Paks2 esetében sem lesz másképp). Egyértelmű volt, hogy középtávon a piac korrigálni fog, ami árnövekedéssel jár majd. Jelenleg alapvetően ennek szemtanúi vagyunk. Ráadásul – ahogy a cikk is pontosan leírja – a jelenlegi áramárban jelentős szerepet játszanak olyan időszakos tényezők, mint a dél-kelet-európai aszályos időszak, ami jelentősen csökkentette a vízenergia-termelést a régióban. Ezek pillanatnyi hatások, és régen rossz, ha olyan atomerőművet építünk a magyar GDP 10 százalékából, aminek a megtérüléséhez szélsőséges időjárási jelenségek kellenek – még ha ezek valószínűsége nőni is fog a klímaváltozás erősödésével. 60 éves megtérülést nem lehet átmeneti jelenségekre alapozni, és időszakos hatásokban reménykedni.

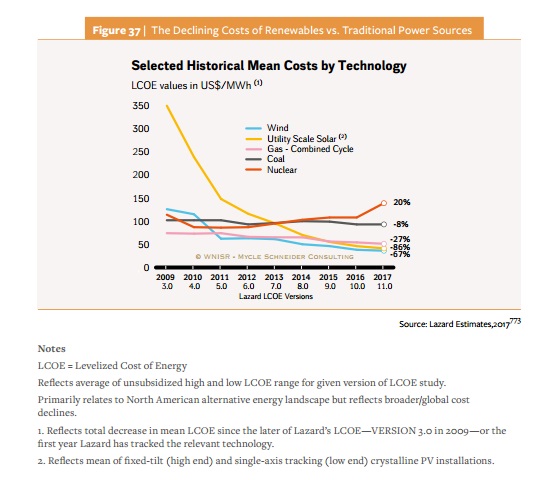

Hosszú távon az árakat meghatározó döntő tényező a versengő technológiák termelési költsége. Ennek is számos összetevője van, a beruházási és tőkeköltségektől az üzemanyagok és a hálózatfenntartás árán át a geopolitikai és szabályozási környezetig. Ezek közül az Index cikke egyet emel ki, mint az áram jelenlegi drágulásának oka, ez pedig a CO2 kvóták áremelkedése az elmúlt időszakban, az 5-6 eurós árszintről a 20-25 eurós tartományig. Csakhogy az az árampiac, amin Paks2-nek a 2030-as évektől versenyeznie kell, egyre döntőbb mértékben megújuló alapú lesz. A megújuló energiatermelés költségeit pedig a CO2 kvótaárak vajmi kevéssé befolyásolják, így annak további emelkedése (akár a 100 eurós szintig) a fosszilis termelés versenyképességét fogja radikálisan rontani, és így azt fogja kiszorítani a piacról. Az atommal versengő megújuló források árszintjére ez elhanyagolható hatással lesz. A megújuló energia esetében a költségek zuhanásban vannak, átlagos költségük mostanra 50 dollár alá esett (tehát jóval alulmúlják a valószínűtlenül optimista 55 euró/MWh-ás hivatalos becslést is Paks2 várható termelési költségére). Az elmúlt egy évben ráadásul helyenként rekordalacsony árakat értek el nyilvános aukciókon, a szárazföldi szélenergia esetében 20 USD/MWh (mai árfolyamon 17,5€), napenergia szektorban 25 USD/MWh (mai árfolyamon 21,9€), tengeri (offshore) szélnél pedig 45 USD/MWh (mai árfolyamon 39,4€) árszinteken születtek megállapodások. Ezek olyan költségszintek, amiket a 2020-as évek második felére becsültek elérhetőnek még akár 4-5 évvel ezelőtt is, az árzuhanás tehát sokkal gyorsabb, mint amire számítottunk, és még messze nem állt meg. Hosszú távon átlagosan is 20 euró/MWh körül lehet a megújulók költségszintje, és döntően ez fogja meghatározni az árszinteket. Ezzel kéne versenyeznie a hivatalosan 55 eurós, a valóságban inkább 100 euró körüli tényleges költségű áramnak, amit Paks2 fog termelni.

Különböző technológiák költségének átlagos ára (USD/MWh) (szél-, nap-, gáz-, szén-, és nukleárisenergia

Forrás: World Nuclear Industry Status Report 2018

Milyen árszintnél jönne ki a paksi matek?

És akkor beszéljünk erről is: ha már a paksi matekről van szó, akkor mi is a várható tényleges költségszint? A hivatalos 55 euró/MWh teljességgel megalapozatlan, csak akkor jön ki, ha az orosz hitel kamatköltségét nem a beruházás költségeként számoljuk el, hanem állami kiadásként. De a könyvelési trükkök nem fedhetik el, hogy valójában ezek is részét képezik a beruházás költségeinek, legfeljebb más formában (adóként) kell majd megfizetnie a magyar adófizetőknek. Hogy milyen formában szedik be tőlünk, az lényegtelen a gazdaság versenyképességére, és a lakosságra háruló költségekre gyakorolt hatás tekintetében. A Regionális Energiakutató Központ (REKK) számításai szerint reálisan 106 euró körülre jöhet ki Paks2 áramának költsége, ami szélsőségesen optimális esetben is 66 euró, pesszimista kimenet esetében pedig akár a 170 eurót is elérheti. Még a nagyon optimista számítás is drágább áramot jelent, mint amit a megújulók most tudnak, és kb. háromszor olyan magas árat, mint amivel 2030 körül kell majd versenyezniük. A pesszimista forgatókönyv olyan veszélyekkel számol, mint például a beruházás elhúzódása, és a részben ebből fakadó, részben ezen kívüli okokból származó költségnövekedés. És mit látunk Paks2-nél? A projekt 4 év alatt 3 év csúszást szedett össze, költségei vélhetően erősen alul, várható kihasználtsága pedig masszívan felülbecsültek. Az olyan kényszerhelyzeteknek, amelyek a Duna alacsony vízállásából, és magas hőmérsékletéből fakadtak az elmúlt hónapokban, gyakorlatilag egyáltalán nem szabadna előfordulniuk a következő 60 évben, hogyan ne romoljon az erőmű kihasználtsága a kényszerű leállások, visszaterhelések miatt, és ne jelentkezzenek plusz költségek a kiegészítő technikai megoldások (pl. hűtőtó vagy hűtőtornyok létesítése) miatt. Ha Paks2 végül a REKK költségmodelljének középértékét hozza, azzal nagyjából szerencsések leszünk. 106 eurót MWh-ként. A 20-30 eurós megújulós árszinttel szemben. Milyen matek jön itt ki? Maximum egy csődeljárásé.

Tényleg újra kell-e értékelnünk Paks2-t?

Ha tehát figyelembe vesszük, hogy a jelenlegi áramár emelkedés részben nem robbanásszerű, részben átmeneti hatások eredménye, ha ehhez hozzátesszük, hogy hosszú távon a fundamentális tényezők nem valószínűsítik, hogy az áramár ennél lényegesen magasabbra kúszik, ha figyelembe vesszük, hogy a paksi matek sikeréhez a valóságban 100 euró körüli áramárra lenne szükség, akkor a következtetés egyértelmű. Paks2-t egyetlen szereplőnek érdemes újraértékelni: a magyar kormánynak, és mihamarabb ki kell szállnia ebből a hosszú távon reménytelenül kínos és káros beruházásból.

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.

ⲘⲁⲭѴⲁl ⲂⲓrⲥⲁⲘⲁⲛ ⲔöⲍÍró · http://bircahang.org 2018.11.07. 06:00:56

powertrader 2018.11.07. 14:35:51

köszönöm kritikáját, hozzászólását, ez mindig fontos amikor ilyen jellegű cikk jelenik meg, szakmai értelemben

a hivatkozott cikk létrejöttéhez t.k. én is hozzájárultam mint 1999-től az iparágban dolgozó

alapötlet volt az elmúlt időszak hisztórikus mozgásainak és tapasztalatainak leírása és P2 is csak részlegesen jelenik meg a cikkben, NEM ez a történet lényege itt

másrészről a cikk főcíme nem hatásvadász mert ahogy írjuk is 2018 sok minden szempontból rekordév, én nem nevezném hatásvadász főcímnek azért sem mert amikor éven belüli 25 EUR/MWh ármozgás van egy irányadó commodity termékben, az bizony kellemetlen tud lenni

a mostani áremelkedést létrehozó tényezők BIZONY meghatározzák a jövő áralakulását, de most erre sem hely semi idő nincs itt kielemezni

másrészről ezek a tendenciák (ld. 2008, 2011 és 2018) nem voltak mindenki által előrejelezhetők, hiába tudott mindenki az EU ETS MSR várható bevezetéséről, az iparág 90+%-át hidegzuhanyként érte a németországi tényezők ilyen mértékű emelkedése, ahogy írjuk is, Nyugat-Európa és Balkán két nemcsak földrajzilag eltérő termelési szerkezetű régió hanem sokkal szegényebb is, hogy szofisztikált energiatermelési módszereket honosítsunk meg 1000 MW számra pár év alatt, ld. erre jó példa Szerbia vagy Kosovo

a cikk szakmai, nem politizál, ezért is mentünk bele ennek megírásába és nem volt célünk P2 kapcsán messzemenő következtetéseket levonni

mindazonáltal jó tudni, hogy az iparág érdeklődését felkeltette, reméljük tudunk hasonló cikkeket írni, tartalmasat, érdekeset, mert 2018. minden szempontból többtényező paradigma-váltás éppen ezért nem hasonlítható össze sem 2008-cal sem 2011-gyel

üdv

Feliratkozás

- RSS 2.0

bejegyzések, kommentek